กรมสรรพากรชี้แจงขยายเวลาการลดอัตราภาษีเงินได้บุคคลธรรมดาอีก 1 ปี เป็นการบรรเทาภาระด้านภาษีอากรให้แก่ประชาชน

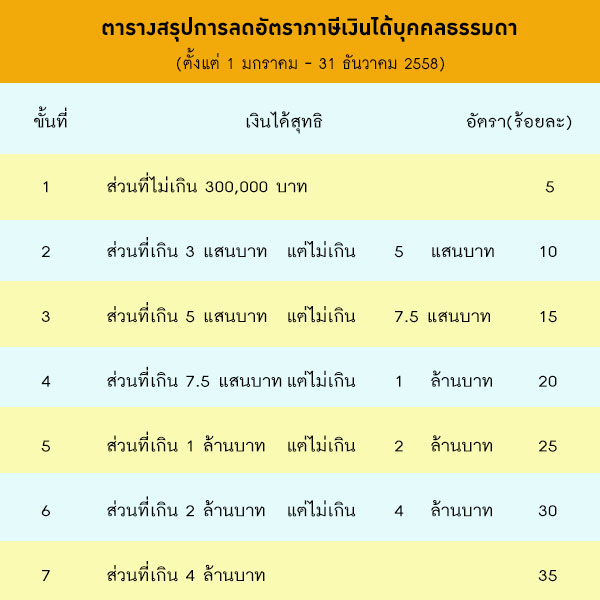

ด้วยขณะนี้พระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการลดอัตรารัษฎากร (ฉบับที่ 576) พ.ศ.2557 ได้ลงประกาศในราชกิจจานุเบกษา เมื่อวันที่ 10 พฤศจิกายน 2557 แล้ว โดยพระราชกฤษฎีกาดังกล่าว เป็นการขยายเวลาการใช้อัตราภาษีเงินได้บุคคลธรรมดาแบบ 7 ขั้น ซึ่งได้มีผลใช้บังคับมาแล้วตั้งแต่ปีภาษี 2556-2557 ต่อไปอีก 1 ปีภาษี คือในปีภาษี 2558 ตั้งแต่ วันที่ 1 มกราคม 2558 ถึงวันที่ 31 ธันวาคม 2558

กรมสรรพากร ขอชี้แจงเกี่ยวกับการลดอัตราภาษีเงินได้สำหรับบุคคลธรรมดาตาม พระราชกฤษฎีกาฉบับดังกล่าว เพื่อให้เป็นที่เข้าใจทั่วกัน โดยกำหนดให้ลดอัตราภาษีเงินได้ ดังนี้

อย่างไรก็ดี สำหรับเงินได้สุทธิหลังจากการคำนวณเงินได้พึงประเมิน หักด้วยค่าใช้จ่าย และค่าลดหย่อนแล้ว ในส่วนที่ไม่เกิน 1.5 แสนบาทแรก ยังคงได้รับการยกเว้นภาษีเช่นเดิม ทั้งนี้ ตามพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 470) พ.ศ. 2551

การขยายเวลาการลดอัตราภาษีเงินได้บุคคลธรรมดาดังกล่าว เนื่องจากรัฐบาลมีนโยบาย ในการบรรเทาภาระภาษีให้แก่ผู้มีเงินได้ เพื่อให้สอดคล้องกับสภาวะเศรษฐกิจ และค่าครองชีพในปัจจุบัน หากมีข้อสงสัยสามารถสอบถามรายละเอียดเพิ่มเติมได้ที่สานักงานสรรพากรทุกแห่งทั่วประเทศ หรือ RD Call Center โทร. 1161 หรือ www.rd.go.th

ที่มา : กรมสรรพากร