จากการสำรวจในหัวข้อ “จำนวนสถานประกอบการ SME ของประเทศไทย” เป็นการจัดทำฐานข้อมูลเอสเอ็มอี นอกเหนือจากการจัดทำร่วมกันระหว่าง มหาวิทยาลัยกอการค้าไทย และ ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย (ธพว.) หรือ SME Development Bank ผลสำรวจดังกล่าวจะทำให้ ธนาคารทราบถึงสถานการณ์ปัจจุบันของเอสเอ็มอี รวมถึงความต้องการด้านสินเชื่อ ภาระหนี้สิน ความสามารถในการเข้าถึงสินเชื่อทั้งจากสถาบันการเงินของรัฐและธนาคารพาณิชย์ อันจะทำให้ธนาคารนำผลสำรวจไปพัฒนาต่อยอดมาตรการส่งเสริมผู้ประกอบการเอสเอ็มอีได้ตรงความต้องการ สู่การยกระดับผู้ประกอบการให้เติบโตอย่างเข้มแข็งและยั่งยืน

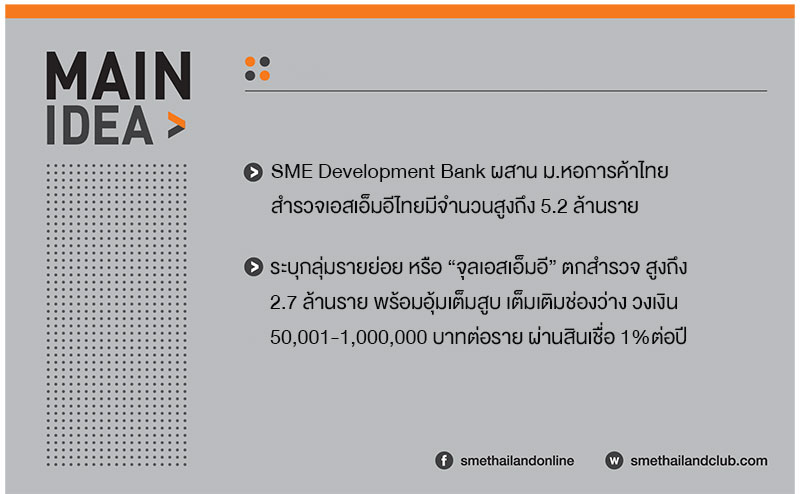

ผศ.ดร.ธนวรรธน์ พลวิชัย ผู้อำนวยการศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาลัยหอการค้าไทย กล่าวว่า จากข้อมูลการขึ้นทะเบียนผู้ประกอบการของสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) และข้อมูลสำมะโนธุรกิจและอุตสาหกรรม พ.ศ. 2560 โดยสำนักงานสถิติแห่งชาติ ประเมินว่า จำนวนผู้ประกอบการเอสเอ็มอีไทย มีประมาณ 2,493,044 ล้านราย เมื่อรวมกับผลสำรวจจำนวนเอสเอ็มอี จากความร่วมมือระหว่าง SME Development Bank และมหาวิทยาลัยหอการค้าไทย พบว่า ยังมีผู้ประกอบการธุรกิจรายย่อย หรือ “จุลเอสเอ็มอี” ที่ไม่มีการจดนับในสำมะโนธุรกิจและอุตสาหกรรม อีกจำนวน 2,760,251 ราย ได้แก่ กลุ่มผู้ค้า-แผงค้าในตลาด จำนวน 1,286,618 ราย กลุ่มหาบเร่หรือแผงลอย จำนวน 564,039 ราย กลุ่มรถจำหน่ายอาหารเคลื่อนที่ Food Truck + รถพุ่มพวง จำนวน 90,437 ราย กลุ่มร้านค้าออนไลน์ จำนวน 412,004 ราย กลุ่มร้านแฟรนไชส์ จำนวน 4,900 ราย กลุ่มผู้ค้าสลากกินแบ่งรัฐบาลรายย่อย จำนวน 170,938 ราย และผู้ประกอบการอื่นๆ จำนวน 231,315 ราย ดังนั้น ประเมินแล้วปัจจุบัน ผู้ประกอบการเอสเอ็มอีไทย มีจำนวนมากถึงกว่า 5,253,295 ราย

จากข้อมูลข้างต้น ยังพบข้อมูลที่น่าสนใจ คือกลุ่มจุลเอสเอ็มอีที่ไม่ได้จดนับในสำมะโนธุรกิจและอุตสาหกรรม สามารถเข้าถึงแหล่งทุน-สินเชื่อผ่านสถาบันการเงิน (ธนาคาร) ในระบบปกติได้เพียง 20.86% เท่านั้น (ธนาคารรัฐ 16.45% ธนาคารพาณิชย์ 4.41%) ส่วนใหญ่ใช้ทุนส่วนตัวถึง 39.61% โดยสาเหตุที่จุลเอสเอ็มอี ไม่กู้เงินจากธนาคาร เพราะไม่อยากเป็นหนี้ 38.14% ไม่มีหลักทรัพย์ค้ำประกัน 20.75% ไม่ผ่านการพิจารณา 12.80% ขั้นตอนเยอะไม่ทันต่อความต้องการ และไม่รู้จะกู้อย่างไร 11.86% เป็นต้น นอกจากนี้ จุลเอสเอ็มอี กลุ่มที่มีหนี้สิน มาจากการกู้ในระบบ 49.30% และหนี้นอกระบบ คิดเป็น 50.70% จากแหล่งเงินกู้นอกระบบและญาติพี่น้องคนสนิท

สำหรับโครงสร้างหนี้นั้น พบว่า จุลเอสเอ็มอีมีหนี้เฉลี่ย 193,523.81 บาท เป็นการกู้เงินในระบบ 308,377.66 บาท และเป็นหนี้นอกระบบที่ 33,206.73 บาท โดยในช่วง 1 ปีที่ผ่านมา จุลเอสเอ็มอีเคยผิดนัดชำระหนี้หรือผ่อนผันการชำระหนี้ถึง 30.72% เนื่องจากปัจจัยกำลังซื้อของลดลง ค่าใช้จ่ายหรือค่าครองชีพสูงขึ้น ธุรกิจขาดสภาพคล่อง อัตราดอกเบี้ยปรับตัวเพิ่มขึ้นและอยู่ในช่วงเปิดภาคเรียน

ผศ.ดร.ธนวรรธน์ กล่าวถึงทัศนะความสามารถในการกู้เงินในระบบของจุลเอสเอ็มอี สามารถกู้ได้ 42.37% จากเหตุผลว่า เคยกู้กับธนาคารของรัฐหรือธนาคารพาณิชย์และมีหลักทรัพย์ค้ำประกันแล้ว ส่วนกลุ่มที่ไม่สามารถกู้ได้ คิดเป็น 57.63% ให้เหตุผลหลัก 53.22% เพราะไม่มีหลักทรัพย์ค้ำประกัน ส่วนสิ่งที่เอสเอ็มอีต้องการได้รับความช่วยเหลือจากรัฐบาล คือ กระตุ้นเศรษฐกิจเพื่อให้เกิดการบริโภค ช่วยแก้ไขหนี้จากระยะสั้นโดยปรับเป็นหนี้ระยะยาวเพื่อให้ผ่อนชำระได้ ดูแลระดับสินค้าต้นทุนวัตถุดิบ สร้างโอกาสเข้าถึงแหล่งทุนด้วยการอนุมัติที่รวดเร็ว ลดต้นทุนค่าขนส่ง-พลังงาน มีผลิตภัณฑ์สินเชื่อสำหรับพ่อค้า-แม่ค้าทดแทนการกู้หนี้นอกระบบ และให้รัฐบาลแก้ไขปัญหาหนี้นอกระบบ-หนี้ครัวเรือน

ด้านมงคล ลีลาธรรม กรรมการผู้จัดการ ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย (SME Development Bank) หรือ ธพว. กล่าวว่า จากผลสำรวจด้านความต้องการกู้เงินของจุลเอสเอ็มอี ภายใน 1 ปีนับจากปัจจุบัน พบว่า จุลเอสเอ็มอี จำนวน 44.59% ต้องการกู้เงิน และแทบทั้งหมดระบุว่าอยากกู้ในระบบ วงเงิน 25,000-50,000 บาท ซึ่งระดับวงเงินกู้ดังกล่าว มีสถาบันการเงินต่างๆ ในระบบรองรับอยู่แล้ว ทว่า วงเงินกู้ระดับ 50,001-1,000,000 บาท ยังเป็นช่องว่างที่ยังไม่มีสถาบันการเงินใดเข้าไปดูแลอย่างจริงจัง ดังนั้น SME Development Bank ในฐานะสถาบันการเงินเฉพาะกิจของรัฐ พร้อมจะเข้าไปสนับสนุนผู้ประกอบการกลุ่มดังกล่าว ผ่านผลิตภัณฑ์ สินเชื่อเถ้าแก่ 4.0 สำหรับนิติบุคคล คิดอัตราดอกเบี้ย1% ต่อปี ตลอดอายุสัญญา 7 ปี ไม่ต้องใช้หลักประกัน เปิดโอกาสให้รายย่อยที่มีปัญหาทางการเงินสามารถกู้ได้(แม้เคยปรับโครงสร้างหนี้ หรือผ่อนชำระไม่ต่อเนื่องมาก็ตาม) ให้ชำระแต่ดอกเบี้ยอย่างเดียวปลอดชำระคืนเงินต้นสูงสุด 3 ปี ผ่อนชำระเพียง 410 บาทต่อวันเท่านั้น สามารถรู้ผลการพิจารณาได้ในเวลาเพียง 7 วันเท่านั้น

ส่วนสิ่งที่ต้องการได้รับจาก SME Development Bank นั้น จุลเอสเอ็มอี มองว่าอยากได้ขั้นตอนถึงสินเชื่อที่ง่ายและสะดวกมากขึ้น การสร้างองค์ความรู้หรือการแนะนำรูปแบบการเตรียมตัวในการขอสินเชื่อ โดยให้เข้าถึงผู้ค้ามากขึ้น เน้นสร้างผลิตภัณฑ์ทางการเงินที่เหมาะสมกับจุลเอสเอ็มอีที่ต้องการสภาพคล่อง รวมทั้งให้ความสะดวกในการชำระหรือติดต่อกับธนาคารเพื่อลดภาระต้นทุนทางการเงิน โดยเฉพาะการปรับลดอัตราดอกเบี้ย ขยายหรือยืดระยะเวลาการผ่อนชำระ และมีรูปแบบของการผ่อนชำระดอกเบี้ยและเงินต้นเป็นรายวัน รายสัปดาห์ หรือ 15 วันได้ให้สอดคล้องกับลักษณะของธุรกิจเอสเอ็มอี ซึ่งมีทั้งพ่อค้าแม่ค้าในตลาด หาบเร่-แผงลอย รถเร่ข่ายอาหาร หรือแม้แต่คนขายลอตเตอรี่ที่ส่วนใหญ่มีรายได้เป็นรายวันและมีความจำเป็นต้องใช่เงินทุนในการซื้อมาขายไป เป็นต้น

มงคล กล่าวว่า ธนาคารจะเร่งนำผลสำรวจและข้อเสนอแนะต่างๆ ไปพัฒนาผลิตภัณฑ์สินเชื่อและงานบริการ เพื่อตอบความต้องการของกลุ่มจุลเอสเอ็มอีให้มากที่สุด หากสนับสนุนให้เข้าถึงแหล่งทุนควบคู่ความรู้จะช่วยให้จุลเอสเอ็มอีเป็นกำลังสำคัญในการขับเคลื่อนเศรษฐกิจไทย ให้เกิดการเติบโตอย่างแข็งแกร่งจากรากฐาน

www.smethailandclub.com

ศูนย์รวมข้อมูลธุรกิจเอสเอ็มอี