ผู้ประกอบการ e-Commerce ที่ขายสินค้าหรือบริการผ่านทางอิเล็กทรอนิกส์ มีสิทธิและหน้าที่ในการเสียภาษี เช่นเดียวกับผู้ประกอบการอื่น ๆ ผู้ประกอบการที่อยู่ในประเทศไทย ไม่ว่าจะเป็นบุคคลธรรมดา หรือ นิติบุคคลที่จดทะเบียน ในประเทศไทย มีรายได้จากการ ขายสินค้า หรือให้บริการแก่ผู้ซื้อที่อยู่ ณ ที่ใด ๆ ก็ตาม มีสิทธิและหน้าที่เช่นเดียวกับ ผู้ประกอบการค้าขาย ที่มีหน้าร้านทั่วไป ต้องนำรายได้นั้น มารวมคำนวณ ยื่นแบบแสดงรายการภาษีเงินได้และ มีหน้าที่จดทะเบียนเสียภาษีมูลค่าเพิ่ม ตามเงื่อนไขของกฎหมาย

ภาษีเงินได้บุคคลธรรมดา

ผู้ประกอบการที่เป็นบุคคลธรรมดา ได้แก่ บุคคลธรรมดา คณะบุคคล ห้างหุ้นส่วนสามัญที่มิใช่นิติบุคคล ต้องนำเงินได้จาก e-Commerce ไปรวมคำนวณ กับเงินได้จากแหล่งอื่นถ้ามี เช่น เงินเดือน ดอกเบี้ย โดยยื่นแบบ แสดงรายการภาษีเงินได้บุคคลธรรมดา ภ.ง.ด.94 ภายในเดือนกรกฎาคม ถึง เดือนกันยายน ของปี และยื่นแบบแสดงรายการ ภ.ง.ด.90 ภายในเดือนมกราคม ถึงเดือนมีนาคมของปีถัดไป

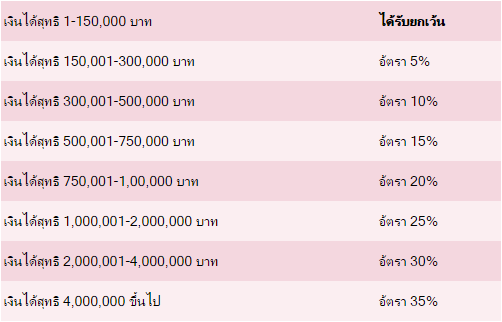

การคำนวณภาษีเงินได้บุคคลธรรมดา

เงินได้พึงประเมิน หักค่าใช้จ่าย (เลือก หักค่าลดหย่อนตามกฎหมาย

จากการขายสินค้า 1. เป็นการเหมา 1. ส่วนตัว

จาการให้บริการ 2. ตามความจำเป็นและสมควร 2. คู่สมรส

(หักค่าใช้จ่ายจริง) 3. บุตร

4. เบี้ยประกันชีวิต

5. เงินสะสมที่จ่ายเข้ากองทุนสำรองเลี้ยงชีพ

6.ดอกเบี้ยเงินกู้ยืมเพื่อที่อยู่อาศัย

7. เงินสมทบจ่ายเข้ากองทุนประกันสังคม

8. ค่าซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ

9. ค่าลดหย่อนบิดา มารดา

10. ค่าเลี้ยงดูคู่สมรส บิดา มารดา บุตร พิการหรือทุพพลภาพ

11. เงินสนับสนุนเพื่อการศึกษา

12. เงินบริจาค

คำนวนภาษีวิธีที่ 1

คำนวณภาษีวิธีที่ 2

กรณีเงินได้ทุกประเภทไม่รวมเงินเดือน มีจำนวนรวมตั้งแต่ 60,000 บาทขึ้นไป ให้นำยอดเงินได้คูณด้วย 0.005 ถ้าภาษีที่คำนวณได้ตามวีธีที่ 2 มีจำนวนไม่เกิน 5,000 บาท ได้รับยกเว้นภาษี

อ่านรายละเอียดเพิ่มเติม (ภาษีเงินได้บุคคลธรรมดา) ได้ที่ http://www.rd.go.th/publish/309.0.html

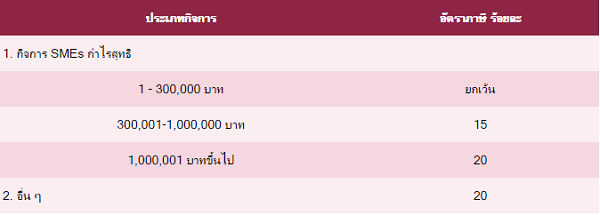

ภาษีเงินได้นิติบุคคล

ผู้ประกอบการที่เป็นนิติบุคคลที่จดทะเบียนในประเทศไทย หรือนิติบุคคลต่างประเทศที่มีสาขาในประเทศไทย มีรายได้จากการขายสินค้าหรือให้บริการแก่ผู้ซื้อที่อยู่ณ ที่ใด ๆก็ตาม ต้องนำรายได้ จากการประกอบกิจการ มารวมคำนวณกำไรสุทธิตามเงื่อนไข ที่ระบุไว้ในมาตรา65 ทวิ และมาตรา 65 ตรี แห่งประมวลรัษฎากร หากกิจการขาดทุนสุทธิไม่ต้องเสียภาษี โดยยื่นแบบ แสดงรายการ ภาษีเงินได้นิติบุคคล ภ.ง.ด.51 ภายใน 2 เดือนนับจากวันสุดท้ายของทุก 6 เดือนแรกของรอบระยะเวลาบัญชี และยื่นแบบแสดงรายการ ภ.ง.ด.50 ภายใน 150 วัน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชี

อัตราภาษีเงินได้นิติบุคคล

อ่านรายละเอียดเพิ่มเติม (ภาษีเงินได้นิติบุคคล) http://www.rd.go.th/publish/308.0.html

ภาษีมูลค่าเพิ่ม

ผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม ได้แก่ ผู้ประกอบการไม่ว่าจะเป็นบุคคลธรรมดาหรือนิติบุคคล ที่ขายสินค้าหรือให้บริการในทางธุรกิจหรือวิชาชีพในประเทศไทย หรือผู้นำเข้าสินค้า โดยผู้ประกอบการที่ขายสินค้าหรือให้บริการที่มีรายรับเกินกว่า 1,800,000 บาทต่อปี จะต้องจดทะเบียนเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม จัดทำรายงานภาษีขาย รายงานภาษีซื้อ และยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม ภ.พ.30 ภายในวันที่ 15 ของเดือนถัดไป ไม่ว่าผู้ประกอบการจะมีรายรับหรือไม่ก็ตาม

การคำนวณภาษีมูลค่าเพิ่ม

ฐานภาษีของภาษีมูลค่าเพิ่ม ได้แก่ มูลค่าที่ได้รับจากการขายสินค้าหรือให้บริการ

ภาษีซื้อ คือ ภาษีมูลค่าเพิ่มที่ผู้ประกอบการได้จ่ายให้กับผู้ขายสินค้า หรือผู้ให้บริการที่เป็นผู้ประกอบการจดทะเบียน

อ่านรายละเอียดเพิ่มเติม (ภาษีมูลค่าเพิ่ม) http://www.rd.go.th/publish/307.0.html