Finanace

Payment Gateway ปัญหาใหญ่ของ Startup ไซส์เล็ก

Startup ที่ให้บริการซื้อ-ขายออนไลน์ บริการสำรองห้องพัก หรืออื่นๆ ที่ต้องมีการรับชำระเงินจากทางผู้ใช้บริการคงจะเคยได้ยินคำว่าระบบ “Payment Gateway” เนื่องจากต้องทำการเชื่อมต่อระบบดังกล่าวกับระบบการรับชำระเงินของตนเอง เพื่ออำนวยความสะดวกในการรับชำระเงินจากผู้ใช้งานให้สามารถชำระค่าสินค้าและบริการได้จากหลากหลายช่องทาง ไม่ว่าจะเป็นจากบัตรเครดิต, Barcode, QR Code, Counter ร้านสะดวกซื้อ ฯลฯ ซึ่งทั้งหมดนี้นอกจากจะช่วยลดขั้นตอนของระบบการรับชำระเงินในหน้าเว็บไซต์หรือแพลตฟอร์มต่างๆ ของตนเองแล้ว ยังถือเป็นปัจจัยสำคัญอีกอย่างหนึ่งที่ช่วยให้ผู้ใช้งานตัดสินใจซื้อสินค้าและบริการอีกด้วย

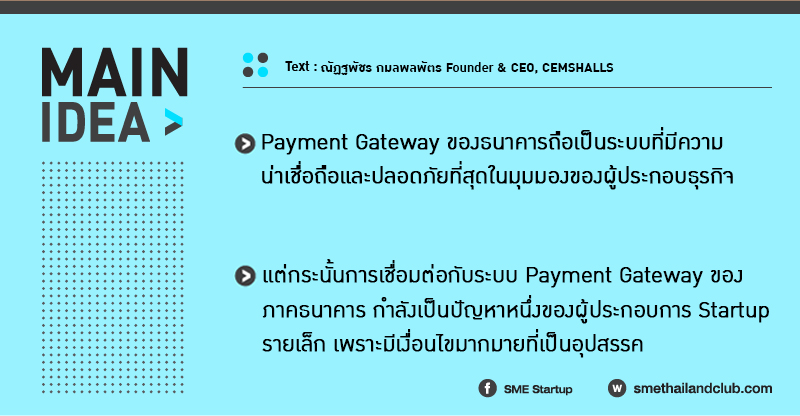

ระบบ Payment Gateway ของธนาคารถือเป็นระบบที่มีความน่าเชื่อถือและปลอดภัยที่สุดในมุมมองของผู้ประกอบธุรกิจ เนื่องจากเมื่อได้ชื่อว่าเป็นธนาคารแล้ว ระบบการรักษาความปลอดภัยและการอำนวยความสะดวกต่างๆ จะต้องตั้งอยู่บนพื้นฐานของความปลอดภัยเป็นอันดับแรก

แต่กระนั้นการได้มาซึ่งสิทธิการใช้งานเชื่อมต่อกับระบบ Payment Gateway ของภาคธนาคารกลับกลายเป็นอีกปัญหาหนึ่งที่ผู้ประกอบการ Startup รายเล็ก เพราะการที่จะเชื่อมต่อกับระบบ Payment Gateway ของธนาคารได้นั้นมีข้อจำกัดอยู่หลายประการที่เป็นอุปสรรคต่อการใช้งานระบบดังกล่าว แม้ Startup อยากเชื่อมต่อและใช้บริการระบบกับธนาคารมากเพียงใด แต่ด้วยมาตรฐานด้านความปลอดภัยและข้อจำกัดต่างๆ ก็อาจทำให้การขอใช้บริการนั้นยากมากขึ้นหรือถูกปฏิเสธไปในทันทีที่ได้อ่านเงื่อนไขการสมัครใช้บริการ นี่จึงกลายเป็นอีกปัญหาหนึ่งที่ผู้ประกอบการ Startup รายเล็กที่ดำเนินธุรกิจด้วยข้อจำกัดด้านเงินทุนและเพิ่งจดทะเบียนประกอบธุรกิจอย่างเป็นทางการได้ไม่นานจะต้องพบเจอ

ยกตัวอย่าง บางเงื่อนไขที่สามารถนำมาวิเคราะห์ปัญหาดังกล่าวได้เป็นอย่างดี ประกอบด้วย

1. จำนวนเงินฝากค้ำประกันขั้นต้น 200,000 บาท เงินค้ำประกันจำนวนนี้ไม่มีปัญหาแน่นอนสำหรับ Startup ที่เติบโตแล้ว หรือมีแหล่งเงินทุนที่มั่นคงคอยรองรับแต่กลับกันสำหรับ Startup รายเล็กที่เพิ่งเริ่มก่อตั้งเงินจำนวน 200,000 บาท ที่จะหามาค้ำประกันนั้นดูจะเป็นเรื่องที่ยากลำบากอย่างยิ่ง เนื่องจากเป็นจำนวนเงินที่ถือว่ามากพอสมควรถ้าจะใช้บริการจริงๆ ก็คงไม่พ้นต้องหาแหล่งเงินทุนเข้ามารองรับเงินค้ำประกันจำนวนนี้

2. ระยะการประกอบธุรกิจที่ต้องมีระยะเวลาไม่ต่ำกว่าที่ธนาคารกำหนด จากข้อมูลโดยทั่วไปแล้วจะอยู่ระหว่าง 1-3 ปี กรณีนี้ถ้าตั้งข้อสังเกตคือ Startup บางรายมีการดำเนินกิจการมาก่อนหน้านั้นแล้วซึ่งอาจจะดำเนินการมามากกว่า 1-3 ปี แต่เพิ่งจะมาจดทะเบียนบริษัททำให้ระยะเวลาการดำเนินธุรกิจไม่ครบตามระยะเวลาที่กำหนด กรณีนี้ก็เป็นอีกปัจจัยที่ไม่ตรงตามข้อกำหนดของธนาคาร และมีโอกาสที่จะถูกปฏิเสธการใช้บริการ Payment Gateway ได้ด้วยเช่นกัน

3. รายการเดินบัญชีย้อนหลัง 6 เดือนในนามนิติบุคคล นี่ก็เป็นอีกหนึ่งปัญหาที่เชื่อมโยงมาจากปัญหาด้านระยะเวลาการประกอบธุรกิจ เงื่อนไขนี้ค่อนข้างเป็นอุปสรรคสำหรับ Startup รายใหม่ที่เพิ่งเริ่มดำเนินธุรกิจเนื่องจากต้องทำการเดินบัญชีให้ครบ 6 เดือนในนามนิติบุคคลก่อนจึงจะสามารถขอสมัครใช้บริการได้ ซึ่งมันจะเกิดปัญหาขึ้นมาทันทีหาก Startup รายนั้นต้องการระบบรับชำระเงินไปเชื่อมต่อกับการให้บริการของตนเองที่พร้อมให้บริการอยู่แล้ว แต่เมื่อไม่ได้รับการพิจารณาเชื่อมต่อระบบก็จะทำให้ Startup ต้องใช้วิธีการรับชำระเงินแบบอื่นเข้ามารองรับการรับชำระเงินไปก่อน

นี่ก็เป็นเพียง 3 ตัวอย่างหลักๆ ที่จัดได้ว่าเป็นปัจจัยสุดท้ายในการทำ SWOT Analysis คือตัว “T” = Threats ที่ไม่สามารถจะไปควบคุมได้ สำหรับทางออกที่หลายๆ Startup เลือกใช้คือ การพิจารณาผู้ให้บริการรับชำระเงินออนไลน์ที่ไม่ใช่ธนาคาร เนื่องจากมีเงื่อนไขและข้อจำกัดที่น้อยกว่า ซึ่งตรงนี้เองที่ทำให้เกิดผู้ให้บริการรับชำระเงินออนไลน์ที่ไม่ใช่ธนาคาร และสถาบันการเงินเพิ่มขึ้นอย่างมากที่มีเป้าหมายที่จะมาช่วยอำนวยความสะดวกสำหรับการรับชำระเงินให้กับ Startup รายเล็กๆ ที่เพิ่งเริ่มดำเนินกิจการในธุรกิจอี-คอมเมิร์ซ

www.smethailandclub.com

ศูนย์รวมข้อมูลธุรกิจเอสเอ็มอี

SME STARTUP: REVIEW

กันตินันท์ ตันวีนุกูล “SLEEK EV” Move Fast, Succeed Faster

จากพนักงานฝึกหัด Co–Working Space เขาใช้เวลาเพียง 6 เดือน เปลี่ยนตัวเองจากพนักงานฝึกหัดสู่การเป็นผู้จัดการ จากพนักงานคนแรกของบริษัทสตาร์ทอัพสิงคโปร์ที่เข้ามาจำหน่ายรถมอเตอร์ไซค์ไฟฟ้าในประเทศไทย สู่การเป็น startup เต็มตัว ในวัย 24 ปี ด้วยการระดมทุนเปิดบริษัทเป็นตัวแทนจำหน่..

Plant-based is now โอกาสที่ต้องคว้า

Issue 109