Finanace

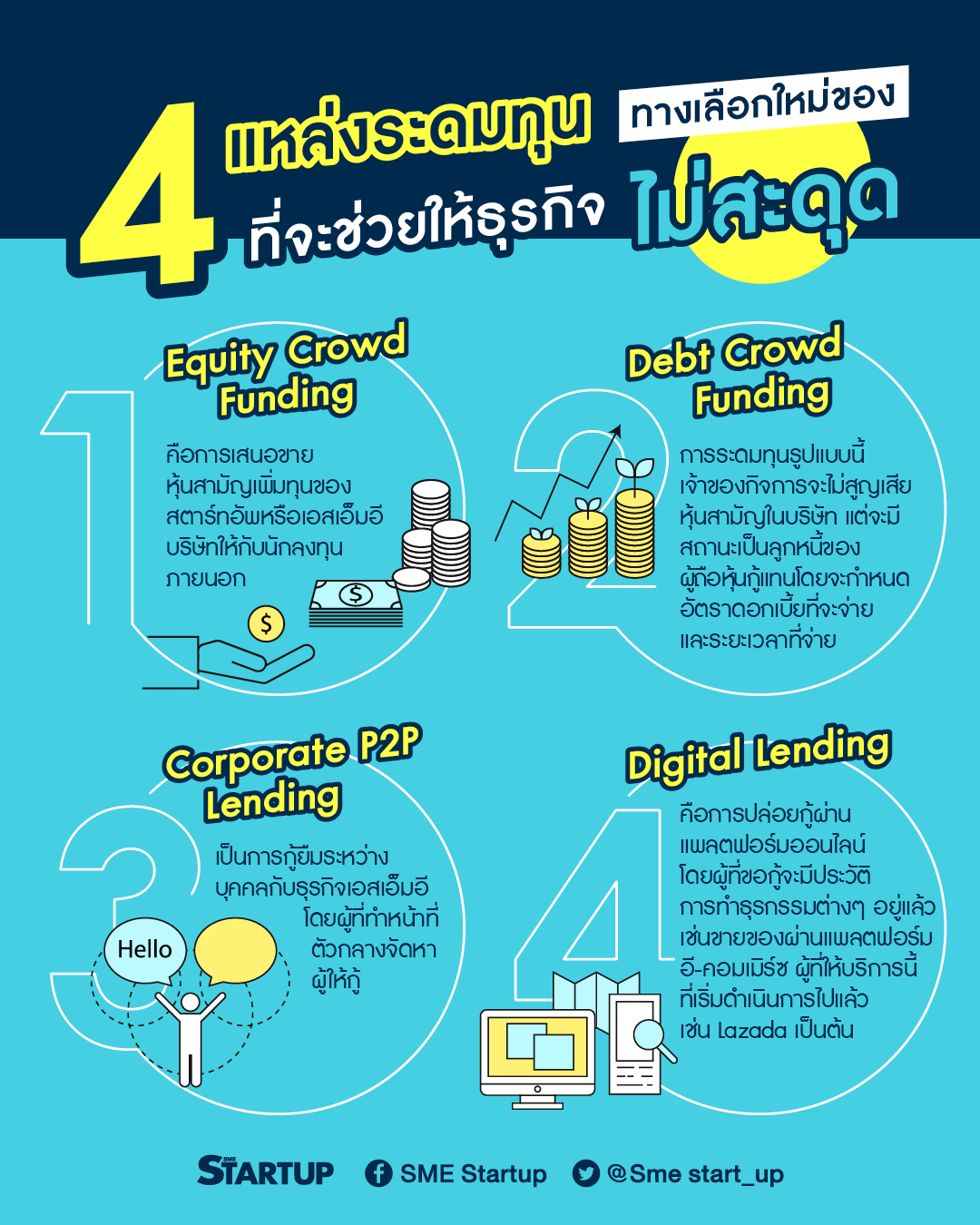

4 แหล่งระดมทุนทางเลือกใหม่ที่จะช่วยให้ธุรกิจไม่สะดุด

Main Idea

- ผลกระทบจากโควิด-19 ทำให้ผู้ประกอบการได้รับผลกระทบด้านการเงิน หลายคนประสบปัญหาขาดสภาพคล่องทางการเงิน

- ในช่วงที่ผ่านมากฎหมายได้เปิดกว้างขึ้น ประกอบกับมีเทคโนโลยีที่เข้าสนับสนุนุ ทำให้ในวันนี้นอกเหนือจากธนาคารแล้ว ผู้ประกอบการยังมีทางเลือกในการระดมทุนอีก 4 ช่องทาง ดังนี้

ท่ามกลางการแพร่ระบาดของไวรัสโควิดจนส่งผลกระทบต่อการดำเนินธุรกิจในหลายๆอุตสาหกรรม ทำให้ผู้ประกอบการส่วนใหญ่ต้องประสบปัญหาการขาดสภาพคล่องทางการเงินจากความเข้มงวดในการปล่อยกู้ของธนาคาร แต่ปัจจุบันได้มีเทคโนโลยีใหม่ช่วยในการระดมทุนของธุรกิจขนาดเล็กรวมถึงหน่วยงานกำกับดูแลทั้งธนาคารแห่งประเทศไทยและสำนักงาน ก.ล.ต. (คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์แห่งประเทศไทย) ได้เปิดกว้างในเชิงกฎหมายมากขึ้น เราไปดูกันว่าตอนนี้มีแหล่งระดมทุนทางเลือกใดบ้าง

1. Equity Crowd Funding

คือการที่ Startup หรือ SME เสนอขายหุ้นสามัญเพิ่มทุนของบริษัทให้กับนักลงทุนภายนอกเพื่อที่จะมาสนับสนุนเงินทุนให้บริษัท แลกกับที่จะต้องเสียหุ้นบางส่วนให้กับนักลงทุน แต่สิ่งที่ได้มาคือเงินทุนที่จะนำมาใช้ขยายธุรกิจ

ส่วนมากแล้ว เจ้าของกิจการจะตัดหุ้นออกมาเสนอขายประมาณ 10% โดยตั้งราคาขายที่สูงกว่าทุนจดทะเบียนของบริษัทตามแต่ที่ปรึกษาในการเสนอขายเป็นผู้กำหนด ธุรกิจที่จะเสนอขายหุ้นระดมทุนผ่าน Equity Crowd Funding จะต้องมีกระแสเงินสดอย่างต่อเนื่อง หากผลประกอบการมีกำไรสุทธิทุกปีได้จะยิ่งดี โดยผู้ที่จะเข้ามาช่วยในการระดมทุนคือผู้ให้บริการแพลตฟอร์ม คลาวด์ฟันดิ้ง ที่ได้รับใบอนุญาตจากสำนักงาน ก.ล.ต.

แม้ว่าจะเสียหุ้นไปบางส่วน แต่สิทธิความเป็นเจ้าของและอำนาจการตัดสินใจยังคงเป็นของเจ้าของกิจการเช่นเดิม โดยกลุ่มนักลงทุนมีเป้าหมายที่จะขายหุ้นออกเพื่อทำกำไรภายในสามปีขึ้นไป เช่นกิจการเติบโตจนสามารถเข้าระดมทุนในตลาดหุ้นได้ต่อ

2. Debt Crowd Funding

มีรูปแบบคล้ายกับ Equity Crowd Funding แต่เสนอขายในรูปแบบหุ้นกู้เช่นเดียวกับบริษัทจดทะเบียนในตลาดหลักทรัพย์ แต่เป็นรูปแบบเฉพาะของธุรกิจขนาดกลางและ Startup การระดมทุนรูปแบบนี้เจ้าของกิจการจะไม่สูญเสียหุ้นสามัญในบริษัท แต่จะมีสถานะเป็นลูกหนี้ของผู้ถือหุ้นกู้แทนโดนจะกำหนดอัตราดอกเบี้ยที่จะจ่ายและระยะเวลาที่จ่าย เงินที่ได้มาก็จะนำไปใช้เสริมสภาพคล่องหรือขยายกิจการใหม่ได้ ผู้ที่สามารถให้บริการได้ก็คือผู้ให้บริการแพลตฟอร์ม คลาวด์ฟันดิ้ง ที่ได้รับใบอนุญาตจากสำนักงาน ก.ล.ต. อีกเช่นกัน

3. Corporate P2P Lending

เป็นการกู้ยืมระหว่างบุคคลกับธุรกิจ SME โดยผู้ที่ทำหน้าที่ตัวกลางจะเป็นผู้ที่จัดหาผู้ให้กู้ซึ่งจะเป็นนักลงทุนรายใหญ่ที่มีเงินสดเหลือและเจ้าของธุรกิจซึ่งต้องการแหล่งเงินทุน กล่าวคือแทนที่จะขอกู้เงินกับธนาคารก็ไปขอกู้กับบุคคลธรรมดาแทน

แม้จะเป็นการปล่อยกู้ระหว่างบุคคลแต่ก็ต้องอยู่ภายใต้การควบคุมดูแลด้วยเช่นกัน โดยผู้ให้บริการจะพิจารณาความน่าเชื่อถือและประวัติการเป็นหนี้ว่ามีความสามารถพอที่จะชำระหนี้ได้หรือไม่

4. Digital Lending

คือการปล่อยกู้ผ่านแพลตฟอร์มออนไลน์โดยผู้ที่ขอกู้จะมีประวัติการทำธุรกรรมต่างๆ อยู่แล้ว เช่นขายของผ่านแพลตฟอร์มอีคอมเมิร์ซ ผู้ที่ให้บริการนี้ที่เริ่มดำเนินการไปแล้วเช่น Lazada ที่ปล่อยกู้ให้กับผู้ที่เปิดร้านขายของภายในเวบไซต์ เพราะแพลตฟอร์มจะเห็นประวัติทางการเงินทั้งหมดอยู่แล้วทำให้การพิจารณาปล่อยกู้ทำได้อย่างรวดเร็ว

นี่เป็นเพียงตัวอย่างหนึ่งของแหล่งระดมทุนทางเลือกใหม่ของผู้ประกอบการในยุคที่เทคโนโลยีเริ่มเข้ามาเป็นตัวช่วยในการทำธุรกิจมากขึ้น

www.smethailandclub.com

ศูนย์รวมข้อมูลธุรกิจ Startup

SME STARTUP: REVIEW

กันตินันท์ ตันวีนุกูล “SLEEK EV” Move Fast, Succeed Faster

จากพนักงานฝึกหัด Co–Working Space เขาใช้เวลาเพียง 6 เดือน เปลี่ยนตัวเองจากพนักงานฝึกหัดสู่การเป็นผู้จัดการ จากพนักงานคนแรกของบริษัทสตาร์ทอัพสิงคโปร์ที่เข้ามาจำหน่ายรถมอเตอร์ไซค์ไฟฟ้าในประเทศไทย สู่การเป็น startup เต็มตัว ในวัย 24 ปี ด้วยการระดมทุนเปิดบริษัทเป็นตัวแทนจำหน่..

Plant-based is now โอกาสที่ต้องคว้า

Issue 109